一、20182023年新能源汽車連接器市場發展前景

(一)2018-2023年新能(néng)源汽車連接器市場發展潛力

近年來,隨著人們對汽車安全性、環保性(xìng)、舒適性、智能性等方麵的(de)要求(qiú)越(yuè)來越高,汽車上新(xīn)增加的功能也越來越多,如安(ān)全係統、舒適係統、導(dǎo)航及儀器等,這必然帶(dài)來連接器應用數量的增長。未來每輛轎車將使用超過800隻甚至1000隻連接器,汽(qì)車連接器市場的需(xū)求量相當龐大且穩定。

近(jìn)年來,隨著國(guó)家政策的引導、購置稅減免(miǎn)等各項補貼的落地,新能源汽車迎來了井噴式的爆發。新能源汽車較傳統汽車連接器用量(liàng)增加很多(duō),尤其(qí)是大電流、高電壓的電驅動係統對可(kě)靠性、體積和電氣性能提出更高要求,遠高於現階段傳(chuán)統汽車的水平。

根(gēn)據《節(jiē)能與新能源汽車產業發(fā)展規(guī)劃(2012-2020年(nián))》,到2020年(nián)我國新能源汽車累(lèi)計產銷(xiāo)量將(jiāng)達到501曆輛,隨著新能源汽車產銷(xiāo)量的不斷增長,新能(néng)源汽車連接器(qì)行業發展潛力巨大。

(二)2018-2023年新能源汽車連(lián)接器市場發展前景(jǐng)展(zhǎn)望

從新能源(yuán)汽車整(zhěng)車(chē)產銷量來看,中國仍然穩居世界各國首位,這為(wéi)國內汽(qì)車零部件生產廠商發展提供了很好環境。但中(zhōng)國連接器企業在於國際(jì)企(qǐ)業競(jìng)爭中仍存在較大差距,國內連(lián)接器廠商的客戶主要是自主品牌汽車(chē)的(de)製造商。隨著國(guó)內各廠商研(yán)發能力的逐(zhú)步提升,各類資質認證的逐漸完善,加上人工成本較低和反(fǎn)應速度(dù)較快的優勢,未來進人(rén)合資企業供應商名(míng)單機會較大,一(yī)旦(dàn)穩定進人(rén)汽車連接器市場,將會對公司業績帶來較大提升。

新能源汽車具有節能環保(bǎo)、先進性等特點,目前受到全世界的(de)青睞,並(bìng)且新能源汽車有完全替代傳(chuán)統汽(qì)車的可能,市場潛力具有極大的想象空間。在(zài)新能源汽車及配套設施中,都需要使用大量的連接器,特別是對耐高壓、耐強電流的連接器。高性能的連接器是新能源汽車(chē)安全的重要零(líng)部件,未來隨(suí)著新能源汽車市場規模的爆發式(shì)井噴,連接器需(xū)求將大大(dà)提升,連接器行業市場前景可期。

(三)2018-2023年新能源汽車連接器細分行(háng)業發(fā)展前景分(fèn)析

最近(jìn)幾年新能源汽車連接器市場一直很(hěn)突(tū)出。由於經濟危機(jī),被壓抑的(de)新能源(yuán)汽車(chē)需求在這十年裏最初幾年拉動了連接器市場的發展。再加上(shàng)新能源汽車越(yuè)來越多(duō)地使用電(diàn)子技術,從發動(dòng)機、變速箱控(kòng)製、導航與娛樂到安全(quán)係(xì)統,這些都要求每輛車(chē)需要裝配多(duō)個連接器。

在新能源汽車的細(xì)分市(shì)場中,乘用新能源汽車由於社(shè)會需求量大(dà),預計到2023年,產銷量(liàng)將達到135萬輛左右。在新能源汽車的細(xì)分市場中,乘用新能源汽車由(yóu)於社會需求(qiú)量(liàng)大,連(lián)接器產品市場發展潛力巨大。

二、20182023年新能源汽車連(lián)接器市場發展趨勢預(yù)測(cè)

(一)2018-2023年新能源汽車連接器行業發展趨(qū)勢

能源汽車由於存(cún)在高壓係統(tǒng),對連接器的要求也與傳統(tǒng)汽車(chē)“求同存異”。由(yóu)於新能源汽車是“綠色”的汽車,因而(ér)連接器也要求綠(lǜ)色環保。在安全性方麵,由於新能源汽車連(lián)接器最(zuì)高要承受(shòu)250A電流、600V電壓的能(néng)力,高標準的防觸電保護需求是顯而(ér)易見的。同時在如此高的功率下,電磁幹擾(rǎo)是另一個重要問題。此外,操作會產生電弧,這會嚴重危(wēi)害到電氣連接和電(diàn)子設備,並且可能引起汽車燃燒,這些都需要連接器的特殊設計與開發。

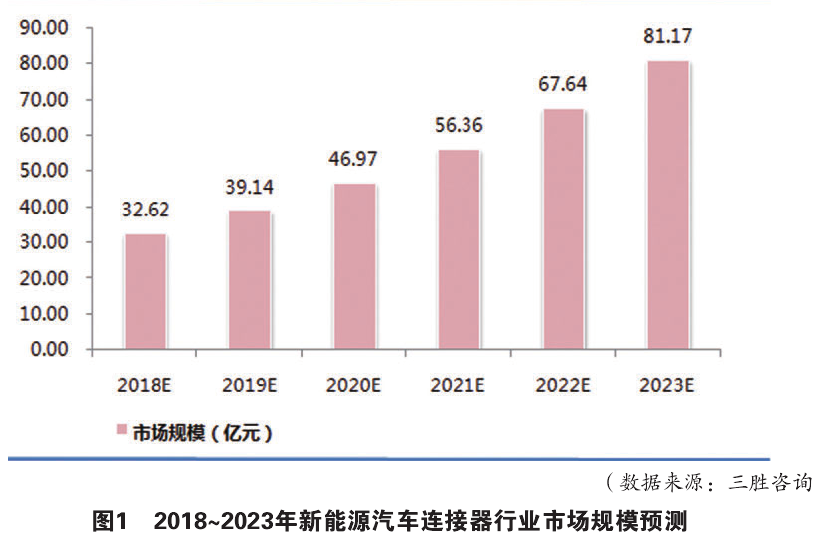

(二(èr))2018-2023年新能源汽車連接器市場規(guī)模預測

隨著社會(huì)對環境問題的逐漸(jiàn)關(guān)注,新(xīn)能源汽車具有節能環保等特點開始逐漸受到市場的歡迎,我國也都一直非常重視新能源汽車的發展。2017年,新能源汽車產銷均接近80萬輛,新能源汽車連接器市場規模為27.8億元。未來,新能源汽車連接器行(háng)業仍將保持較(jiào)快的(de)發展,到2023年行業市場規模將達到80萬輛以上。

(三)2018-2023年新能源汽(qì)車連接器行業應用趨勢預(yù)測

新(xīn)能源汽車連接器(qì)要達到其高性能(néng)要求E要靠嚴格的設計現範,比如在暴露的情況卜要防止高壓把空氣擊穿,這需(xū)要保留一定的空氣間隙;在高電壓大電(diàn)流的情況下,其溫度升高不能超過額定值;在選擇外(wài)殼材料下時要號慮重(chóng)量、強度和(hé)是否易於加工,而且在不同溫度下連(lián)接器端開(kāi)的(de)材料陛能如何保持穩定性、如何保證必要的導電率等都濡要號慮。

(四)2018-2023年細分市場發展趨勢預測

由於汽車娛樂係統的不斷擴充,高速數據傳輸功能的重要性日益突出。比如在有些車型上,倒車反光鏡上安裝了攝影頭,可使駕駛員擁有更廣闊(kuò)的視野,這就(jiù)需要連接器傳輸更多(duō)的(de)數據。有時還需要一個連接器同時解決傳輸C PS信號和廣播信號的問題,這就需要提升其數(shù)據傳輸能力。同時,連接器還需要承受高溫,因為汽車引擎通常放置在汽(qì)車前方,盡管有防火牆進行(háng)防護,但還會有一些熱(rè)量會傳導(dǎo)。

三、20182023年中國新能源汽車連(lián)接(jiē)器行業(yè)供(gòng)需預測

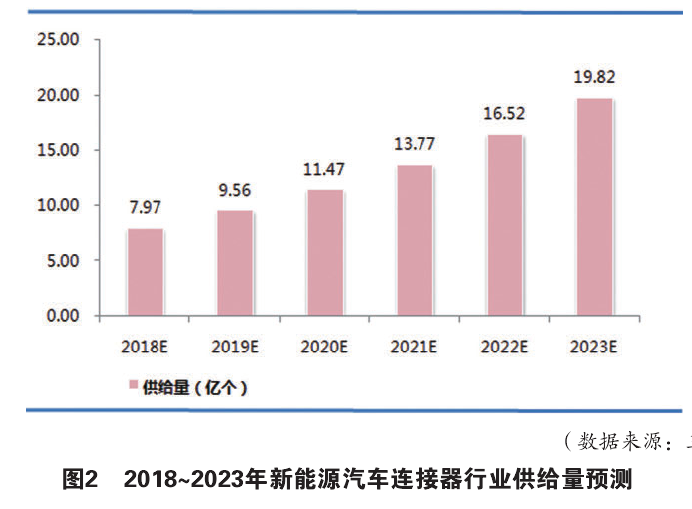

(一)2018-2023年中國新能源汽車連接器行業供給預測

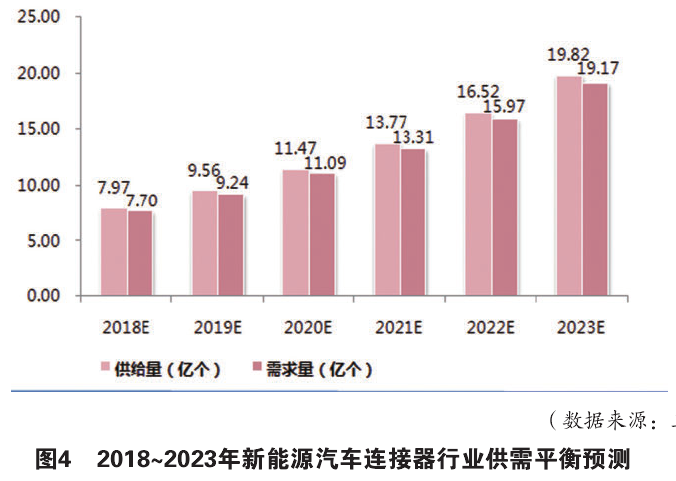

隨著我國國民經(jīng)濟(jì)的快速發展,我國新能源汽車連接器行業也得到了快速發展,新(xīn)能源汽車連(lián)接器(qì)行業供給(gěi)規模不斷增長。2017年我國新能源汽車連接器供給規模為28.81億元,連接器供給量達到6.64億個。未來幾年,新能源汽(qì)車連接器行業供給仍將保持較快的增長,預計2023年行(háng)業供給規(guī)模將達到86.03億元,連接器供給量將(jiāng)達到19.82億個。

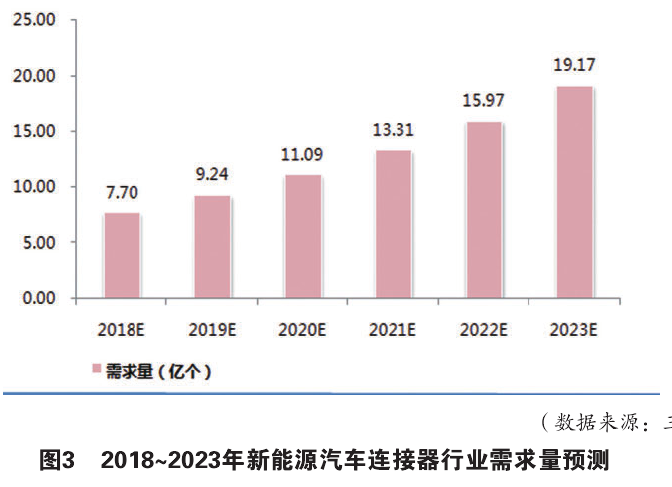

(二)2018-2023年中(zhōng)國新能源汽車連接器行業需求預測

汽車領域是連接器最大的市場,汽車行業(yè)對於連(lián)接器的需求量巨大,一般汽車需要用到(dào)的電(diàn)子連接器種類有近百種,單(dān)一車(chē)型所使用的連接器達(dá)到600-1000個。隨著國家政策的引導、購置稅減免等各項補貼的落地,新能源汽(qì)車迎來了井噴式的爆發。2017年我國新能源(yuán)汽車連接(jiē)器需求規模(mó)達到 27.86億(yì)元,連接器需求量達到6.42億個(gè)。預計2023年行業需求規模將達到83.19億元,連接器需求量將達到19.17億個。

(三)2018-2023年中(zhōng)國新能源汽車連接器供需平(píng)衡預測(cè)

目前,我國生產的新能源(yuán)汽車連接器產品基本上(shàng)可以滿足國內整車的配套需求,隨著我國新能源汽車的發展,連接器產品的需求不斷增長;同時我國連接器生(shēng)產能力也在不斷提升,產品的供給能力能夠(gòu)滿足(zú)不斷增長的需求。

四、影響企業生產與經(jīng)營的關鍵趨(qū)勢

(一)市場整合成長趨勢

隨(suí)著新能源汽車電連接器(qì)行業(yè)竟爭(zhēng)的不斷加劇,大型連接器機構間並購整合與資本(běn)運作日趨頻繁。“並購”與“汽車”是連接器企業成功的兩大關鍵(jiàn)詞,從整個連接器產業的發展來看,曆史上經曆了持續的、數(shù)百次的並購整合,產業集中度不斷提升。幾(jǐ)大連(lián)接器(qì)廠商如(rú)泰(tài)科(kē)電子、安費諾(nuò)等抓住機遇,通過積(jī)極參與行業內的並購整合,在(zài)這一過程中逐步發展(zhǎn)壯大。另一方麵(miàn),由於汽車連接器/線束市場規模高達數百(bǎi)億美元,而且競爭格局較好、盈(yíng)利能力(lì)強,是整個連接器/線束行業中“最肥”的一塊。因此,連接器企業借助行業並購,並進軍新能(néng)源汽車領域,是做大做(zuò)強最有效的途徑。

(二)需(xū)求變化趨勢及新的商業機遇(yù)預(yù)測

近幾年,新能(néng)源汽車行業的發展速度令全(quán)球矚目,在新能源汽車行業(yè)“井噴式”的增(zēng)長形勢推動下,我國新能源汽車電子產品配套市場也實現了快速健(jiàn)康發展,國內新(xīn)能源汽車連接器市(shì)場容量驟然(rán)擴大,前景看好。隨著海(hǎi)外市場的擴張和經濟全球化趨勢的影響,越來越多的國家紛紛將加工型產業向中國轉移。在這樣的背景下,為外資企業進人中國提供了條件,推動我國新能源汽車連接器行業的發展。

(三)企業區域市場拓展的趨勢

新能源汽車連接器行業(yè)的發展對資金和技術的要求相(xiàng)對較高,目前主要集中於長(zhǎng)江三角洲和珠(zhū)江三角洲等東部沿海經濟和技術發達的地區(qū),尤(yóu)其是在浙江省內,那裏將近擁有(yǒu)中國新能源汽車連接器企業數量的50%以上。隨(suí)著我國經濟的快速發(fā)展以(yǐ)及中西部(bù)地區(qū)開(kāi)發力度不斷加大,新能源汽車連接器(qì)行業開始逐漸向中西部地區(qū)拓展。

(四)科研開發趨勢及替代技術進展(zhǎn)

近年來,隨著人們對新能源汽(qì)車安全性、環保性、舒適性(xìng)、智(zhì)能化等方麵的(de)要求越來越高,汽車中(zhōng)電子產品的應用(yòng)日益增加,如汽車音響係統、汽車導航係統、安全氣囊、ABS係統、車內光纜網絡等,均使汽車連接器市場需求呈現持續增長(zhǎng)的態勢。

高速(sù)增長(zhǎng)的市場和快速升級的技術,都對(duì)中國連接器企業提出了越來越高的要求。無論高(gāo)速增長的市場還(hái)是快速發展的(de)模塊化、小型化與智能化技術趨勢,都對中國連接器企業提出(chū)越來越高的(de)要求。體積越來越小,端(duān)子間的塑料越來越薄,有時比(bǐ)一張紙還薄,這(zhè)對模具和(hé)鑄塑機提出了更高要求。相應也對國(guó)內一些企業提出了挑戰,需加快技術研發(fā)與設備(bèi)更新。此前中國連接器企業基本憑借成本優勢,參與市場競爭,新形勢下必將受到巨大衝擊。未來必須加快規模化與技術(shù)升級步伐。

隨著新能源汽車在(zài)多(duō)功能化和電(diàn)子控製領域的進展,由智(zhì)慧汽車的發展可以觀察到駕駛輔助儀采取非接觸式影像感測技術,衍生新的連接器(qì)需求。除了(le)智慧感測模組帶動汽車智慧化應用之需求外,新(xīn)能源汽(qì)車是未來發(fā)展之重要趨勢,包(bāo)含油電混合車與(yǔ)電動車,除了電池與車門線束及連接器外,也(yě)需要(yào)充電係統(tǒng)充電站,另外車用電子將來影音、娛樂、安全駕駛等界麵整合為視訊輸人埠、記憶卡槽……等都將帶動新的連接器需求。

(五(wǔ))影響企業銷售與服務方式的關鍵趨勢

國家大力推動中國工業化的發展,“中(zhōng)國製造2025”的提出更是突出了國家方麵(miàn)的決心,連接器作為關鍵電子元器件,在工業化進程中扮演(yǎn)著重要的角色。無論是從國家政策層麵的指導來看,還是從綜合整個工業(yè)連接器市場來看,工業連接器都是整(zhěng)個行業(yè)未(wèi)來的一個更好的方向。

新能源汽車市場將是近兩三年時間突飛猛進的市場,政策扶持力度大(dà),發展特別(bié)快。越來越(yuè)多(duō)的企(qǐ)業開始進(jìn)人新能源汽車連(lián)接器行業,大多(duō)企業在前期配套的時候會付出更多(duō)的服務,頻繁地到客戶端去了解客戶的需(xū)求和應用情況,當客戶(hù)提出別的需求,或者在(zài)應用中出現問題的時候(hòu),都(dōu)可以(yǐ)盡快進行(háng)改善。通過頻繁地(dì)和客戶接觸,讓產品(pǐn)能夠(gòu)更好(hǎo)地貼近客戶需求。