全球連接器行業近年來(lái)發展迅(xùn)速,行業集(jí)中度在逐步提高。國際(jì)上以TE,Amphenol,Molex三家跨國巨頭為代表(biǎo),不僅在市場占有份額上逐年增加,同(tóng)時(shí)同行業和跨行業收購兼並更為迅速。中國國內以立訊精密為代(dài)表的十餘家連接器行業上(shàng)市(shì)公(gōng)司為龍頭,同(tóng)樣(yàng)在進行加速並購步伐,中國的連接器行業資源快速整合勢在(zài)必(bì)行。

自1985年以來,Bishop&Associates統計(jì)了在連接器行業已有589起並購。從1985年到(dào)1999年,共有126筆收購。並購(gòu)的步伐已顯著加快。自(zì)2000年以來(lái),共進行了463次。我們以2018年10月1日(rì)為限來統計。然而,在10月份的前(qián)兩周,就已(yǐ)經發生了幾起收(shōu)購事件,而且到今年底,還有更多的收購可能發生。

三家全球最大的連接器公司一直非常積極地收購競爭對手。從1999年到(dào)2017年,Amphenol 收購了49家公司,在2018年收購了三家公司。在同一時期內,Molex收購了27家和TE收購了25家。

特別注意的是在收購(gòu)了52家公司的同時,Amphenol也取得了“行業(yè)最佳”的財務業績。該公司的淨收入和股本回(huí)報率一直(zhí)保持在兩(liǎng)位數,是(shì)業內(nèi)最高的。

下(xià)表列出了收購對連接器行業的影響。

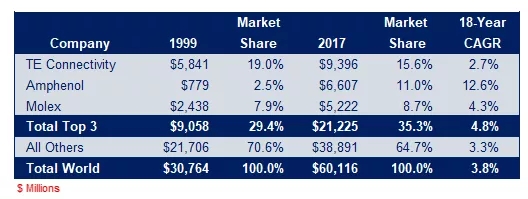

1999年到2017年三大連接器公司的(de)表現(xiàn)

1999年(nián),TE,Amphenol,Molex三大公司總(zǒng)共擁有29.4%的連接器市場份額。到2017年,三大公司占(zhàn)有的市場份額上(shàng)升到35.3%。

從1999年到2017年,三巨頭的複合(hé)年增長率(CAGR)達到了4.8%。連接器行業的平均複(fù)合年增長率是3.3%。

Amphenol的激進收購(1999年至2017年期間有49筆交(jiāo)易)導致了18年的CAGR為12.6%。它們(men)的(de)市場份額也從1997年的2.5%增加到2017年的11.0%。

毫無疑問,收購對連接器行業產生了重大影響。例如,許多重要的連接(jiē)器公司已經被兼並到更大的實體中(zhōng)。其中包括Augat、FCI、Robinson Nugent、Cardell和M/A-Com等,這些公司不再存在。其(qí)他(tā)公司如(rú):Teradyne、Litton Industries、Thomas&Betts、TRW和(hé)Labina等仍然存在,但他們已經出售了它們的連接器(qì)業務。

中國(guó)國內的連接器巨頭也在加緊收購兼(jiān)並,行業集中度加速提高。近年來,立訊(xùn)精密收購了美律電(diàn)子,美特科技,協訊(xùn)電子,豐島電子等;得潤電子了收購美達(Meta)電器,柳州雙飛,惠(huì)州升華等,長盈精密收購(gòu)了氫源動力,蘇州科倫特(tè)電源(yuán),昆山傑順通,江陰泰成,廣東(dōng)方振新材料(liào),東莞市鬆慶智能自動化,宜確半導體,深圳市納芯微等;金信諾收購了武漢鈞恒科技,江蘇萬邦微電子,常州安泰諾,蘇州(zhōu)達(dá)麥迪生物醫學等。隨著中國(guó)連接器行業的崛起(qǐ),未來(lái)不僅在全球的市場份額占有量會越來越大(dà),產品種類(lèi)也(yě)逐步邁向中(zhōng)高端連接器。連接器行業量和質的變化必將整合行業資源,特別是(shì)行業(yè)巨頭將加速兼並收購。我們相信中國連接器行業的發展前程似錦。

本文地址(zhǐ):

http://www.hnpyzjj.com/zixun/xyxw/1650.html轉載時請注明出處。